行业市场增量仍在增长,但逐年增长率趋于平稳,客户需求分散。

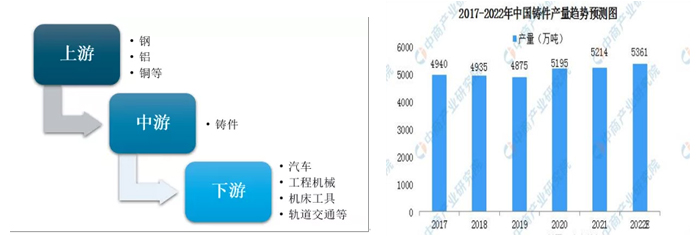

2016年和2017年,在汽车、轨道交通、矿冶重机、工程机械等下游需求提升刺激下,我国铸造件已恢复增长趋势。2019年我国铸件产量达4875万吨。2020年年底,我国部分经济指标已经恢复到疫情前的水平,机械工业也得到快速恢复。受下游主机行业的带动,2020年我国铸件总产量达到5195万吨,同比增长6.56%,2014-2020年复合增长率为1.4%,总体保持增长态势。预计2022年中国铸件总产量达到5361万吨。

中国铸件产量持续性增长,但总体已经趋于平稳,铸件使用量仍然是市场主体。

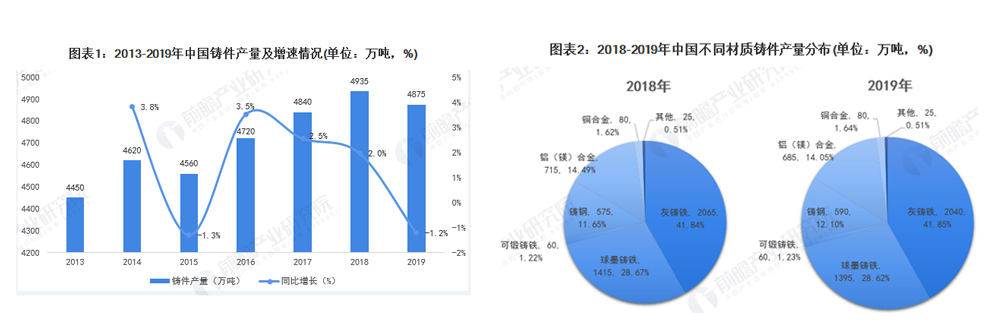

2020年6月,中国铸造协会发布《2019年中国铸造行业数据》。首先从中国铸件产量情况来看,由于我国工业发展较快,其中以装备制造业等新兴产业的快速发展,为我国铸造行业带来了强有劲的行业需求,带动行业产量的不断提高,2013-2019年,我国铸件产量整体呈现波动变化态势。其中2019年中国各类铸件产量为4875万吨,同比下降1.2%,出现小幅下滑。但从整体来看,行业产量处于较高的水平。

汽车市场需求为主体,增速趋于稳定,但需求量仍然很大

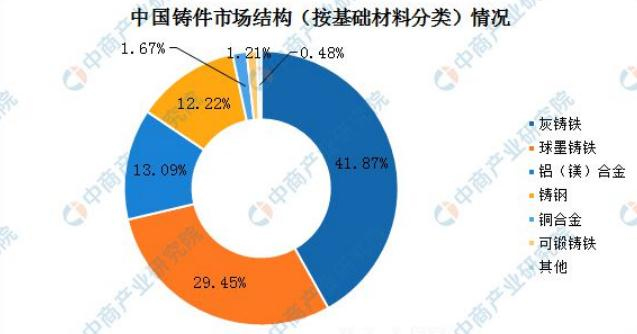

依据铸造金属材料的不同,铸件可分为铸铁件、铸钢件、有色金属件以及其他合金铸件等,其中,铸铁件长期以来居主导地位。我国铸铁件占铸件总量的比例达72.53%,其中灰铸铁占比41.87%,球墨铸铁占比29.45%,可锻铸铁占比1.21%,铸铁件在铸件中占据绝对优势地位。

依据铸造金属材料的不同,铸件可分为铸铁件、铸钢件、有色金属件以及其他合金铸件等,其中,铸铁件长期以来居主导地位。我国铸铁件占铸件总量的比例达72.53%,其中灰铸铁占比41.87%,球墨铸铁占比29.45%,可锻铸铁占比1.21%,铸铁件在铸件中占据绝对优势地位。

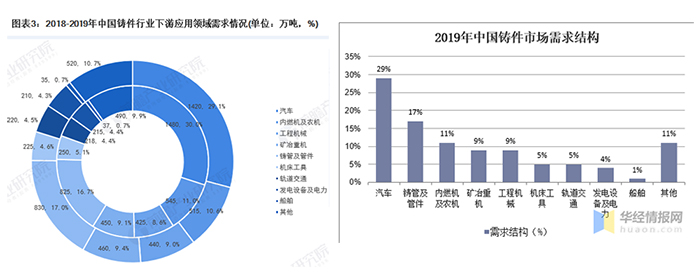

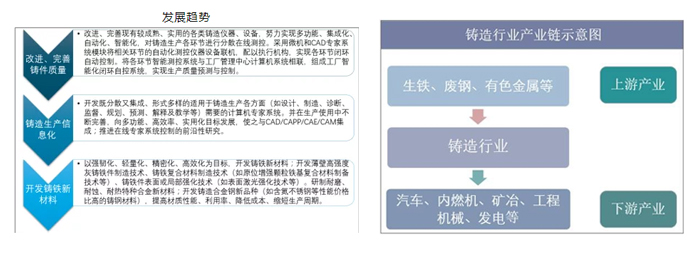

下游应用方面,中国铸件最主要需求来自于汽车行业,占28.87%,其次是铸管及管件占16.42%,来自工程机械、矿冶重机、机床工具领域的需求占比合计为22.85%。另外,铸件的应用领域也渗透到了内燃机、农机、轨道交通装备、发电设备、船舶制造等多种机械装备产品中,应用领域广泛,是机械装备制造业原材料的重要来源和基础。

汽车市场需求为主体;铸件在市场中占主体需求地位。

从铸件的下游行业需求情况来看,汽车始终为第一需求市场,其中2019年汽车行业逐渐产量达到1420万吨,占比达到29.1%,较2018年有小幅下滑,但值得注意的是,2019年轨道交通、工程机械、矿冶重机、铸管及管件行业的需求占比均有所上升,分别为4.5%、9.0%、9.4%以及17.0%;2016-2019年,我国铸件市场的出口金额以及进口金额均呈现波动变化态势,其中2019年我国铸件市场的出口金额为28.02亿美元,进口金额为1.39亿美元,均较2018年有所下滑。但2016-2019年中国铸件市场始终处于贸易顺差状态。2019年,中国铸件市场的贸易顺差为26.63亿美元;同时,从铸件出口的主要国家/地区来看,2019年,我国向美国出口铸件共计25.35万吨,占出口总量的15.09%,高居首位;其次是韩国、日本、澳大利亚以及中国香港,分别占我国铸件出口总量的5.03%、3.75%、3.31%以及3.13%,从产业链分析,汽车、内燃机、矿冶、工程机械、发电行业是公司关注的重点,公司在产品的管理上需明确方法,上游价格的变化需重点关注。

随着现代社会的高速发展,铸造业已经逐渐渗透进大众的日常生活中。作为国内经济的支柱产业,在近几年,得益于国内汽车,家电,建材等铸造业大用户行业的不断发展,我国的铸造业设备交易市场展现出一片繁荣的景象,每年都在呈上涨趋势;受国家政策和国内产业链的拓展影响,国内汽车,家电等行业发展势头非常迅猛,不仅生产量提高了,在高端产品方面技术也是越来越成熟,逐步走向世界前列!所以,这几个产业在高低端产品形成的产业链中都有着非常大的铸造需求量;因此,铸造业也应跟随发展大潮流,提升自身实力,变压力为动力,逐渐演变成高端铸造业;在国内,汽车制造业的零件大部分都要用到铸造业的模具,塑料制品也需要用到模具。随着我国工业技术的发展,铸造业已经慢慢演变成支柱产业,同时内需也对铸造业产生了巨大的推动力!刺激着铸造业的发展。

整体行业发展趋势:

1、 近10多年行业年度更新量在增加,但行业的增长速度在降低。

2、汽车、内燃机、农机和工程机械需求占行业50%以上。

3、汽车需求仍在增加,但内燃机、矿山重机在下降,工程机械行业在低萎靡后有增长。

4、行业主要原料随行业的发展增速在下降。

5、行业年度总体容量在5000万吨左右

6、从产品上来分析,世界范围内灰铸铁的比例在下降,但仍占最大比例,球墨铸铁件的产量持续增长,蠕墨铸铁和特种铸铁也有了较大的发展。

7、从技术层面,以机床工业、能源工业、石化工业及海洋工程为主要目标,以重、高、大、难为特点,开展重大技术装备、铸造技术的基础理论研究。发展数值模拟、物理模拟及专家系统,使铸铁技术由“经验”走向“定量”。铸造过程自动化、柔性生产单元和集成制造技术是发展方向。

8、从需求层面,以汽车工业、航空航天及核能工业为主要目标,以强韧化、轻量化、精密化和高效化为特点,开展铸铁新材料、新工艺的研究。

9、铸造过程的绿色制造,减少对环境的污染,铸造材料的再生和回收利用也是发展方向。

版权:洛阳交运集团工业有限公司 地址:中国·洛阳·宜阳产业集聚区西庄工业园 邮编:471600

电话:0379-65216688

网 址:www.lyjygy.com E-mail:lyjygy@163.com 豫ICP备13024259号-1 技术支持:百事通  豫公网安备41032702000084号

豫公网安备41032702000084号